※本記事は、公開されている韓国語ニュースおよび専門家解説をもとに、

情報の整理と理解を目的として執筆したものであり、

特定の人物・団体を断定・誹謗する意図はありません。

【2026年4月 追記】2026年4月8日、チャ・ウヌさん(およびチャスギャラリー)が追徴税額の全額納付を完了したことが報告されました。納付額は130億ウォン台とされており、税務手続きとしてはひとつの区切りを迎えています。

私は、チャ・ウヌ様のファンです。

いわゆる「最推し」という言葉が、ここまで自然に当てはまる存在は、私にとって多くはありません。

今回、「チャ・ウヌさん」「脱税」「200億ウォン」といった言葉が並ぶニュースが出始めたとき、正直に言えば強い衝撃を受けました。

同時に、はっきりとした違和感も覚えました。

それは、日本語で流通している情報の多くが、

誰が・どの立場で・どの事実をもとに語っているのかが見えにくく、

見出しや要約だけが感情と一緒に広がっているように感じられたからです。

私は、彼を無条件に擁護したいわけではありません。

問題があるなら、問題として正しく理解したい。

ただし、噂や二次情報ではなく、できる限り一次に近い情報から、自分の頭で整理したい。

その思いから、私は韓国語で発信されているニュースや解説動画を集めて読むことにしました。

この記事は、

誰かを断罪するためでも、安心するためでもありません。

「どう理解すべきなのか」を、できるだけ静かに整理するための記録です。

なぜ韓国語ニュースを直接読む必要があるのか

日本語で紹介される海外ニュースは、多くの場合、

・内容が大きく要約され

・刺激的な部分が前に出され

・文脈や前提が省略されがちです。

特に「脱税」「巨額」「刑事責任」といった言葉は、

本来はきわめて慎重に扱われるべき概念です。

ところが現実には、視聴者数や再生数を稼ぐこと・それに伴うお金稼ぎを目的として、

意図的に強い言葉を選び、センセーショナルな見出しが先行するケースも少なくありません。

その結果、

事実関係が十分に整理されないまま

「もう結論が出たかのような印象」だけが広がってしまうことがあります。

しかし、そうした表現が必ずしも真実を正確に反映しているとは限らない、

という点は、私たち読者側も意識しておく必要があると思います。

視聴者の感情を煽るよりも、

「どこが論点なのか」を整理する姿勢が必要と考えています。

「有罪か無罪か」を即断するものではありませんでした。

むしろ、

・どの段階の話なのか

・どこまでが事実で、どこからが評価なのか

・判断には何が不足しているのか

そうした点を静かに切り分けることに主眼が置かれている情報を探していきたいと思います。

そこで今回取り上げる動画は以下です。

「本当の問題はここです」…専門家が分析したチャ・ウヌさんの脱税論争[これが“ウェン”な知識]”진짜 문제는 이겁니다”… 전문가가 분석한 차은우 탈세 논란 [이게웬날리지]

私がこの問題を「静かに見つめたい」と思う理由

この件を知ってから、

「もう彼の作品を見られない気がする」

「名前を見るのがつらい」

という声も見かけました。

その気持ちは、理解できます。

でも私は、

感情が揺れるからこそ、

一度立ち止まって整理したいと思いました。

この動画や韓国語ニュースを通して感じたのは、

少なくとも現時点では、

単純な善悪で語れる話ではないということです。

好きだからこそ、

雑に扱いたくない。

好きだからこそ、

分からないまま飲み込みたくない。

「また聞き」で終わらせないために

この記事は、

誰かを説得するためのものではありません。

ただ、

同じように戸惑い、

同じように「知りたい」と思っている方に、

「こういう見方もある」という材料を置いておきたかった。

最終的な判断は、

それぞれの心の中にあります。

私はこれからも、

韓国語のニュースを読み、

作品を見て、

彼自身の歩みを見守っていくと思います。

その過程で、

事実と感情を分けて考えることを、

自分なりに続けていきたい。

それが、今の私にできる、

いちばん誠実な向き合い方だと感じています。

さて、ここからはご紹介した動画の内容に入ります。論点まとめ→だんだん詳しく、動画対訳、動画文字起こしと続きます。

動画の論点まとめ

U

U図解が上手に作れず乱れていますが…

この動画は「何者が」「どの立場から」語っているのか

この動画の語り手は、

芸能ゴシップの発信者でも、チャ・ウヌ氏の擁護者でも断罪者でもありません。

立場としては、

- 税務・法務の知識を前提に

- 公開情報と制度設計をもとに

- 「なぜ今回の件が問題視されたのか」を構造的に説明する第三者

です。

動画のトーンは一貫して冷静で、

「有罪か無罪か」「悪意があったかどうか」を決めつけることはしていません。

動画の中心テーマ

この動画が一貫して伝えている核心は、次の一点です。

今回の問題は「人物の善悪」ではなく、

チャスギャラリーをめぐる税制・制度の“グレーゾーン”が、

構造的に疑われやすい形で重なってしまった事例である

という整理です。

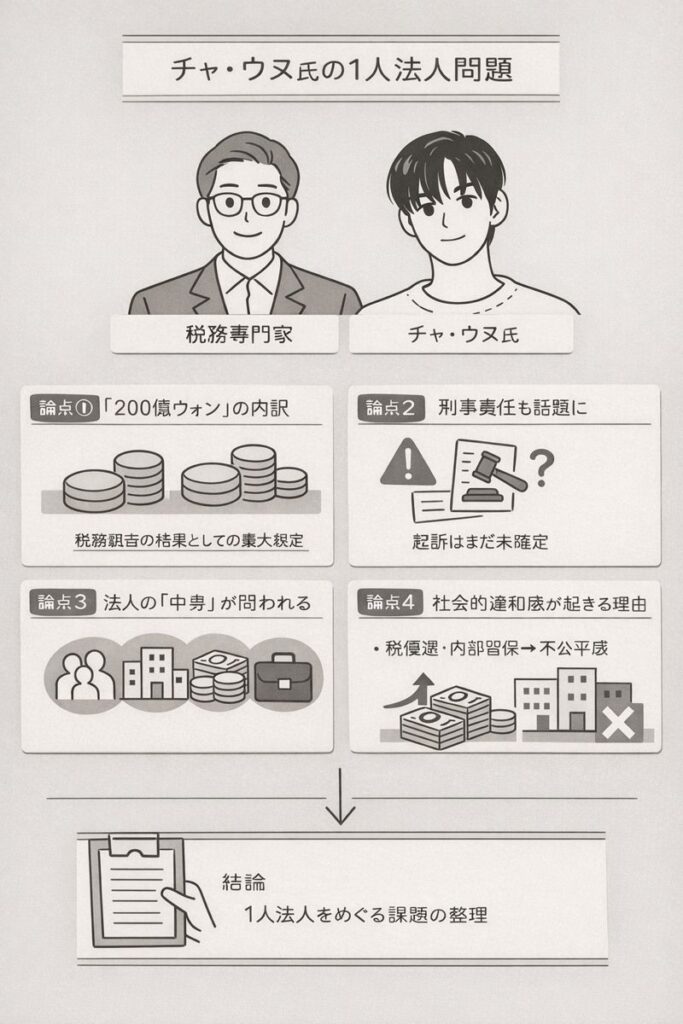

論点①

「200億ウォン」という数字は何を意味しているのか

動画ではまず、

世間で独り歩きしている「200億」という数字について、冷静に分解しています。

- 200億 = すべてが「脱税額」ではない

- 本税(本来納める税)+加算税(ペナルティ) が混在している可能性が高い

- 試算では

- 本税:約100〜140億

- 加算税:約60〜100億

という構成が想定される

つまりこの数字は、

「悪質さを示す確定数字」ではなく、

税務調査と攻防の結果として積み上がった最大値の可能性が高い、という説明です。

論点②

なぜ「刑事責任」という言葉が出てくるのか

動画はここでも非常に慎重です。

- 現時点では

- 刑事告発が決まったわけでも

- 起訴されたわけでもない

- 韓国では税務犯罪について

国税庁が「専属告発権」を持つ - つまり、刑事事件になるかどうかは

まだ国税庁の判断段階

報道で使われがちな

「懲役◯年以上」「無期刑の可能性」という表現は、

- 法律上の“最大枠”の説明

- 現実の結論を示すものではない

と、明確に線を引いています。

論点③

なぜ「法人の実体性」が問われたのか

この動画の中核です。

税法には

「形式より実質を見る」=実質課税原則 があります。

法人が「実体ある事業体」と認められるかは、次の4点で判断されます。

- 人(人的設備)

- 場所(物的設備)

- お金(資金管理)

- 仕事(事業の主体性)

動画で問題視されたのは、

- 独立した事務所が見えにくい

- 法人が主体となって「芸能活動を支えた痕跡」が弱く見える

- 俳優の仕事は「本人と不可分(=一身専属)」と見なされやすい

という、「疑われやすい条件」が重なった点です。

これは

「違法だった」と言っているのではなく、

税務当局から見て

疑念を持たれやすい構造だった

という分析にとどまっています。

論点④

なぜ江華島(カンファド)移転が注目されたのか

ここも誤解されやすい点ですが、

- 江華島に法人を置くこと自体は違法ではない

- ただし

- 法人設立5年後に

- 不動産取得税の重課税が免除される

という明確な税制メリットがある

そのため、

- 法人形態の変更

- 地域移転

- 利益の内部留保

- 将来的な不動産取得

これらが一続きの「大きな設計」として

“そう見えてしまう”構造だった、という説明です。

ここでも「意図があった」とは断定していません。

論点⑤

なぜ社会的な違和感が生まれるのか

動画の後半は、

チャ・ウヌ氏個人から離れ、社会制度の話になります。

- 法人税は本来

→ 企業の再投資を促すための低税率 - しかし

- 再投資が見えない

- 利益が内部留保され続ける

と、「不公平感」が生じやすい

これは個人批判ではなく、

制度と感情のズレ

の問題だと整理されています。

動画が一貫して「言っていないこと」

とても重要なので、明確に書きます。

この動画は、

- 「脱税が確定した」とは言っていない

- 「悪意があった」とは言っていない

- 「刑務所に行く」とは言っていない

むしろ一貫して、

・断定を避け

・制度と構造を説明し

・数字や言葉の独り歩きを戒めている

内容です。

この動画を通して分かるのは、

- 今回の件は

「センセーショナルな不祥事」ではなく - 高所得芸能人をめぐる

制度の未整備と解釈の揺れが可視化されたケース

専門家解説動画は「何を語っていたのか」

”진짜 문제는 이겁니다”… 전문가가 분석한 차은우 탈세 논란 [이게웬날리지]「本当の問題はここです」…専門家が分析したチャ・ウヌさんの脱税論争[これが“ウェン”な知識]

補足として、

「이게웬날리지」は、

「これがどういう知識なんだ?」

「意外だけど知っておくべき知識」

といったニュアンスをもつ、企画・連載名(ややユーモラスな表現)です。全体としては、

感情的なゴシップではなく、専門家の視点から論点を整理・分析する記事タイトル

という位置づけになります。

私が特に注目したのは、

「진짜 문제는 이겁니다(本当の問題はこれです)」

というタイトルの専門家解説動画です。

この動画は、

ファン向けの擁護動画でも

ゴシップチャンネルでもありません。

語り手の立場は一貫しており、

・感情的評価を避ける

・法的・税務的な構造を説明する

・推測と事実を切り分ける

という姿勢が見て取れます。

重要なのは、この動画が

「脱税をしたかどうか」そのものよりも、

「どこが論点なのか」を明確にしようとしている点です。

이게웬날리지 の直訳に一番近い意味

이게 웬 날리지?

=「これはいったい何の“ナレッジ(知識)”なんだ?」

これを一語にまとめた造語が

이게웬날리지 です。

分解して考えると理解しやすいです

- 이게

→「これが」「これは」 - 웬

→「いったいどういう」「予想外の」「思いがけない」

※少しツッコミ・驚き・皮肉が混じる語感 - 날리지

→ 英語 knowledge(ナレッジ)を韓国語的に発音したもの

=「知識」「情報」「解説」

つまり全体としては、

「これは一体どういう知識なの?」

「ちょっと意外だけど、知っておくべき話」

「一見すると分かりにくいけど、整理すると見えてくる情報」

というニュアンスになります。

日本語として自然に置き換えると

日本語に“完全一致”する言葉はありませんが、

意味として近いのは次のような表現です。

- 「それ、ちゃんと理解してる?」

- 「意外と知られていない話」

- 「勘違いされやすいポイント解説」

- 「一度立ち止まって整理する知識」

- 「見落とされがちな論点を噛み砕く解説」

どれも

「断罪しない」「煽らない」「整理する」

という姿勢が共通しています。

ゴシップ系タイトルとの決定的な違い

重要なのは、

이게웬날리지 は“告発”や“暴露”の文脈では使われない

という点です。

この言葉が使われるときの前提は、

- 世間ではこう言われているけれど

- 実は論点はそこじゃない

- 感情よりも構造を見よう

という ワンクッション置いた視点 です。

そのため、

- 「やばい真実!」

- 「完全終了」

- 「確定」「アウト」

のような言葉とは、

語感も思想も真逆 です。

今回の文脈での意味(とても大事)

今回の

「진짜 문제는 이겁니다 … [이게웬날리지]」

という使われ方は、

「世間で騒がれているポイントとは別に、

本当に考えるべき論点はここです」

という宣言に近いです。

つまり、

- チャ・ウヌさんを断罪する動画ではない

- 擁護するための動画でもない

- 論点を“ほどく”ための枠組み

として、この言葉が使われています。

論点は「金額」ではなく「構造」にある

日本語報道では、「200億ウォン」という数字が強く印象づけられています。

しかし、動画内で繰り返し説明されていたのは、

その内訳と性質です。

韓国の税務では、

税額は大きく

・本税(本来納めるべき税金)

・加算税(過少申告・不正があった場合のペナルティ)

に分かれます。

つまり、報道されている金額が

すべて「元の税金」だとは限りません。

専門家は、

本税と加算税を分けて考える必要があること、

そして加算税の割合は

「単なる申告ミス」か

「不正な方法によるものか」で大きく変わる点を説明していました。

この時点で、

「数字だけを見て善悪を判断するのは危険だ」

というメッセージが、かなり明確に伝わってきます。

税務調査はどの段階にあるのか

動画では、税務調査の性質についても詳しく触れられていました。

韓国では、

・定期的な健康診断のような「定期調査」

・重い疾患を想定した「非定期調査」

が明確に分かれています。

今回の件では、

比較的重いケースを扱う部署が関与している可能性が示唆されており、

それ自体が「注目度の高い案件」であることは否定できません。

ただし、ここでも重要なのは、

調査=結論ではないという点です。

調査の過程では、

資料提出

意見書

釈明書

といったやり取りが繰り返され、

最初に示された金額が修正されることも珍しくありません。

動画では、

「現在報じられている数字は、

すでに一定の攻防を経た後のものではないか」

という冷静な推測が述べられていました。

ファンタジオの財務状況という背景

動画の中で、ひとつの背景要因として挙げられていたのが、

所属事務所ファンタジオの財務状況です。

ここについても、

断定的な言い方は避けつつ、

過去の財務データをもとに

「経営がかなり厳しい時期が続いていた」

という説明がなされていました。

その文脈の中で、

・再契約のタイミング

・法人形態

・拠点の所在地

といった要素が、

“結果的に疑念を招きやすい構造だったのではないか”

という分析が示されます。

これは、

「誰が悪い」という話ではなく、

制度と構造の問題として語られていました。

実質課税原則という考え方

動画の中で繰り返し登場する重要な概念が、

「実質課税原則」です。

これは、

書類上の形式よりも

実際に何が行われていたかを重視する、

という税務上の大原則です。

専門家は、

法人として認められるために見られるポイントとして、

・人(スタッフ)

・場所(独立した事務所)

・お金(資金管理の分離)

・仕事(法人としての活動実態)

を挙げていました。

ここが曖昧な場合、

「法人は形式的なものではないか」

と判断される可能性がある、

という説明です。

この部分は、

感情とは無関係に、

非常に制度的・技術的な話です。

刑事責任の話題はなぜ慎重であるべきか

動画の後半では、

刑事責任に発展する可能性についても触れられていました。

ただし、ここでも語り口は慎重です。

・告発が行われるかどうかは未定

・起訴されたとしても、最終判断は裁判所

・現時点で刑罰を断定するのは時期尚早

という点が、はっきりと述べられていました。

数字や法律用語だけが独り歩きすると、

「もう結論が出たかのような印象」を与えてしまいます。

しかし実際には、

まだ多くの段階が残されているというのが、

専門家の一貫した見解でした。

韓国語原文 | 一行ごと日本語訳 |対訳| 補足

판타지오 재물 상태가 굉장히 안 좋아서 중증 환자 수준이라고 보시면 될 것 같아요.

→ ファンタジオの財務状況はかなり悪く、「重症患者」レベルだと見てよいと思います。

補足:「재물」→文脈上は 재무(財務) の誤変換と思われます。

판타지오 입장에서는 사실 놓쳐서는 안 될 대형 연예인이었을 거라고 생각을 하고

→ ファンタジオの立場からすれば、逃してはいけない“大型の芸能人”だったはずだと考えます。

補足:「입장에서는」=「〜の立場では」。韓国語の論評でよく使われる距離感のある言い方です。

갑자기 뜬 것이 강화도로

가 있다.

→ そして急に(拠点が)江華島(カンファド)に“移った”という点です。

補足:ここは字幕が崩れていますが、後半で「강화도로 옮겼고(江華島に移した)」が出てくるため、その導入だと読めます。

서울에 있는 부동산 투자를 염두에 두고 그런 큰 그림을 기획하지 않았을까?

→ ソウルの不動産投資まで視野に入れて、そういう“大きな絵”を描いたのではないか。

補足:「큰 그림」=直訳は“大きな絵”ですが、自然な日本語では「大枠の設計」「全体構想」。

10억 이상이 만약에 적용이 되게 되면 무기 또는 5년 이상의 징역형 반성 부위를 보이고

싹싹 빌어서

→ もし(脱税額が)10億ウォン以上の区分が適用されると、無期または5年以上の懲役になり得る。そこで反省の姿勢を示し、低姿勢で謝って……。

補足:ここも文が崩れていますが、後半に同趣旨がより明確に出てきます。

補足:「싹싹 빌다」=「平身低頭して謝る」。かなり生々しい言い方で、語り手の“現実的な見立て”が出ています。

그래서 차은우 씨 같은 경우는

200억 얘기를 하길래

→ それで、チャ・ウヌさんの場合「200億」という話が出ていたので、

補足:ここでの200億は通常、追徴税額(本税+加算税などを含む可能性)を指す文脈です。

200억이 너무 크기도 하고 조사사고가 들어갔다는 점에서는 과연

본세가 다 맞는지를

확인해봐야 될 것 같다는 생각도 들었고

→ 200億はあまりに大きいですし、(※)調査◯◯が入ったという点から見ても、果たして「本税」がその額に見合うのかは確認する必要がある、とも思いました。

補足:「조사사고」→文脈上は 조사4국(調査4局) 等の誤変換の可能性が高いです(後で“정기검진 vs 중증외과 수술”の比喩が出てきます)。

補足:「본세」=本税(ペナルティではない“元の税金”)。

그래서 좀 하다 보니까 흥미로운 지점들이 좀 있는 것 같아서 그걸 와이프한테 설명을 했고 정리를 해서 이렇게

가볍게 올린 거였는데 그게 이렇게

화제가 될 줄은

→ それで少し調べてみると興味深い点がいくつかあって、妻に説明し、整理して軽く投稿しただけだったのに、こんなに話題になるとは思いませんでした。

본세와

가산세로 두 개가 나뉘는데

→ 税額は「本税」と「加算税(ペナルティ)」の2つに分かれます。

補足:「가산세」=申告漏れ等に上乗せされる加算税。日本語の税務記事でいう「加算税」「延滞税」系。

생각보다 본세 규모는 감사합니다.

→ (字幕が崩れていますが)思ったより本税の規模は大きくない/(あるいは)妥当な範囲だと見ています。

補足:ここは原文が不自然で断定できません。直後の「200億より小さいと思う」で内容は補えます。

200억 보다는 작을 거라고 저는 생각을 했고요.

→ 私は、本税は200億より小さいはずだと考えました。

가산세에도 여러 가지

종류가 있거든요.

→ 加算税にもいろいろ種類があるんです。

그리고 종류마다 다 가산세율이 달라요.

→ そして種類ごとに加算税率が違います。

과소신고 가산세 같은 경우는 10%의 가산세율이 있는데

→ 過少申告加算税の場合、加算税率は10%です。

이렇게 뭔가 사기 또는 기타 부정한 방법으로 인한

부담과소신고 가산세의 경우에는

40%의 가산세율을 적용을 하거든요.

→ ところが、詐欺やその他の不正な方法による「(不正)過少申告」とみなされる場合は、40%の加算税率が適用されます。

補足:「사기 또는 기타 부정한 방법」=韓国の税務・刑事文脈でよく出る“強い”表現。単なるミスと峻別する言い回しです。

역산에서

계산을 하다 보니까 한

100억에서 140억 정도가 본세,

원래 내세할 세금이라고 생각을 했고

→ 逆算して計算してみると、本税(本来納めるべき税金)は約100億〜140億程度だと考えました。

나머지 60억에서

100억 정도는 가산세가 아닐까라고 추정을 한 거고요.

→ 残りの約60億〜100億程度は加算税ではないか、と推定したわけです。

25년 상반기에 세무조사가 있었잖아요.

→ 2025年上半期に税務調査があったじゃないですか。

補足:韓国語では「상반기」=上半期、「하반기」=下半期。

조사를 하는 과정에서 그때부터 처음부터 세무대리인이 붙어서 활발한

공방을 하게 되거든요.

→ 調査の過程では、最初から税務代理人(税理士・代理人)が付いて、活発な“攻防”が行われます。

補足:「공방」=やりとり、争点の応酬(法的・手続き的な“バトル”)。

그때그때 혐의에 대해서 그때그때 대응을 하고 이게 오해입니다.

잘못된 겁니다.

자료 제출하고 의견서 제출하고 소명서 제출하고

→ その都度、疑いの点に対して対応して、「これは誤解です」「これは誤りです」と主張し、資料を提出し、意見書を出し、釈明書を提出して……

이런 식의

공방이 있었고 처음에는 사실 추징금이

200억보다 높았을 거예요.

→ そうした攻防があり、当初は実際、追徴金(追徴税額)は200億より高かったはずです。

補足:「추징금」=追徴金。税務では追徴税額の意味合いで使われることがあります。

줄여서 나온 게 지금 200억이다.

→ 交渉・争点整理の結果、減額されて現在の「200億」になった、ということです。

공방을 다 이미

1차적으로 다 끝났다라고 보시면 돼요.

→ つまり攻防は、一次的にはすでに終わっていると見てよいです。

서울청 다른 조사국들은 정기조사를 나가는 곳이에요.

→ ソウル地方国税庁の他の調査局は、基本的に「定期調査」を担当する部署です。

補足:「서울청」=ソウル地方国税庁。

쉽게 설명하면 정기검진을 받으러 가는 그런 곳이고

→ わかりやすく言うと、定期健康診断を受けに行くような部署です。

조사사국 같은 경우는

→ 一方で、調査4局のような部署は、

補足:ここは 조사4국(調査4局) が文脈上正しいと考えられます。

중증외과 수술을 받으러 가는 그런 곳이라고 보시면 되고

→ 重い外科手術を受けに行くような場所だと考えてください。

대규모의 비리나 구체적인

탈세 혐의가 있을 때만

범죄 혐의를 두고

들어가는 곳이라고 알고 있어서

→ 大規模な不正や、具体的な脱税の疑いがある場合にのみ、

犯罪の疑いを前提として入る部署だと理解しています。

혐의점에

체급이 다르다고 생각하시면 될 것 같아요.

→ つまり、疑いの“レベル(重さ)”がまったく違う、そう考えてもらえばいいと思います。

補足:「체급」=格闘技の階級になぞらえた比喩。「次元が違う」というニュアンス。

세무조사를 하는 분들이 조사관 분들이

굉장한 프로세요.

→ 税務調査を行う調査官の方々は、非常に高度なプロフェッショナルです。

그분들이 사실 자금 거래를 다 보게 되는데

→ その方たちは、実際に資金取引の流れをすべて確認します。

자금 흐름이라는 거는 상대방이 존재하잖아요.

→ 資金の流れというのは、必ず相手方が存在しますよね。

그래서

이게 이상하다면 상대방도 이상한 거거든요.

→ だから、こちら側の流れがおかしければ、相手側もおかしい、ということになります。

판타지오를 조사하는 과정에서

1인 기획사와의 자금 흐름이 이상하다는 게 포착이 됐을 거예요.

→ ファンタジオを調査する過程で、

「1人企画会社(=1人法人)」との資金の流れに不自然な点が見つかったのだと思います。

補足:「1인 기획사」=個人に近い形で運営される法人・事務所。

그래서 그걸 통해서

이런 비정기 세무조사로 넘어간 것 같고

→ それをきっかけに、こうした非定期の税務調査に移行したのではないか、という見立てです。

소속사인 판타지오의

재무재표나 재무구조 같은 것을 살펴봤는데

→ 所属事務所であるファンタジオの財務諸表や財務構造を見てみると、

언제부터인지는 계속 파고들어야 되겠지만 적어도

2020년도부터는 사실 판타지오 재무 상태가 굉장히 안 좋아서

→ いつからかはさらに掘り下げる必要がありますが、少なくとも

2020年以降、ファンタジオの財務状態はかなり悪化しています。

중증 환자 수준이라고 보시면 될 것 같아요.

→ 「重症患者」レベルだと見てよいと思います。

※ 冒頭の表現を、ここで改めて補強しています。

2020년도부터는 계속 단기 수준 손실 상태고

→ 2020年以降、継続的に短期的な損失状態が続いており、

그래서 적자가 계속 누적되고 있었어요.

→ 赤字が積み重なっていく状況でした。

그리고

2022년도부터는 영업 손실

→ そして2022年からは営業損失、つまり

그러니까 본업인 매니지먼트 업을 통해서는 돈을 벌지 못하는 상황인 거죠.

→ 本業であるマネジメント業では、利益を出せない状態になっていたということです。

그리고

22년도

초에 670억 중에서

580억을 무상감자 해버려요.

→ そして2022年初め、資本金670億ウォンのうち、580億ウォンを無償減資しています。

補足:「무상감자」=無償減資。株主に返金せず、資本金だけを減らす処理で、経営が相当厳しい時に行われることが多い。

그리고 나서 전화사체를 두 번 발행을 해요.

→ その後、社債(※)を2回発行します。

補足:「전화사체」→文脈上は 전환사채(転換社債) の誤変換の可能性が高いです。

사실 주식을 소각 처리하고 외부로부터 투자자를 자금질을 받는다?

→ 実際、株式を消却して、外部から投資資金を調達するというのは、

이거는 사실 굉장히 안 좋은

신호거든요.

→ これは正直、かなり悪いシグナルです。

공교롭게도 차은우 씨 재계약 시점이

2022년 말이에요.

→ 偶然にも、チャ・ウヌさんの再契約の時期が2022年末なんです。

補足:「공교롭게도」=「皮肉なことに」「タイミングが重なって」。

판타지오 입장에서는 사실

놓쳐서는 안 될 대형 연예인이었을 거라고 생각을 하고

→ ファンタジオの立場からすれば、

絶対に手放してはいけない大型スターだったはずです。

※ 冒頭の指摘を、ここで再度強調しています。

이런 기형적인 구조에 대해서 누가 먼저 제안했는지 잘 모르겠지만

→ このような“いびつな構造”を、どちらが先に提案したのかは分かりませんが、

판타지오에서도 수용을 할 수밖에 없었던 상황이 아니었을까

→ ファンタジオ側としても、受け入れざるを得ない状況だったのではないか、

결론을

간단하게 먼저 말씀을 드리면

→ ここまでを踏まえた結論を、先に簡単に言うと――

일한 흔적이 없기 때문이에요.

→ 「仕事をした痕跡が見えない」からです。

補足:ここから 実質課税原則 の説明に入ります。

조세의 대원칙 중에

국세기본법상의 실질과세 원칙이라는 게 있어요

→ 税法の大原則のひとつに、

国税基本法上の「実質課税原則」というものがあります。

과세함에 있어서 형식보다는 실질을

우선적으로 적응하겠다라는 원칙이 있거든요

→ 課税において、形式よりも実質を優先する、という原則です。

補足:「적용」→字幕では「적응」となっていますが誤変換。

그래서 법인의

실체가 어떻게 인정을 해야 되냐

→ では、法人の「実体」はどう判断されるのか。

쉽게 분류하면 크게 네 가지예요

→ 簡単に言うと、大きく4つあります。

인적설비,

물적설비,

자금관리,

그리고 사업의 주체성

→ 人的設備、物的設備、資金管理、そして事業の主体性です。

쉽게 사람,

장소,

돈,

일

→ もっと噛み砕くと、

人・場所・お金・仕事。

이렇게 보시면 돼요

→ そう考えてください。

인적설비는 사람이에요

→ 人的設備とは「人」です。

그리고 물적설비는 장소

→ 物的設備とは「場所」。

독립적인 사무공간이 따로 있어야 돼요

→ 独立した事務所スペースが必要です。

지금 이번에 케이스에서는

주소지를 장어집으로 옮겼기 때문에

→ 今回のケースでは、

住所がうなぎ屋(飲食店)に移されていたため、

독립적인 사무공은

없다고 판단하지 않았을까 생각하고요.

→ 独立した事務所がないと判断された可能性がある、という見立てです。

補足:ここは象徴的な指摘で、「実体が弱い」という意味合い。

자금 관리는 돈이죠.

→ 資金管理は「お金」です。

법인과 대표 개인 간의 자금이 완벽하게 분리돼서 관리가 돼야 돼요.

→ 法人と代表個人の資金は、完全に分離して管理されていなければなりません。

사업의 주체성으로는 크게

두 가지인데

→ 事業の主体性については、大きく2点あります。

법인이 주체가 돼서

일한 흔적,

특히

연예활동 지원 사업,

→ 法人が主体となって仕事をした痕跡、

特に芸能活動を支援する業務――

계약을 협상한다든가 마케팅을 기획한다든가

일정을 관리한다든가

→ 契約交渉、マーケティング企画、スケジュール管理などを、

그런 독자적인 엔터

경영을 했느냐.

→ 独自にエンタメ経営を行っていたかどうか。

두 번째로는 법원은 보통

배우의 용역에 대해서는

일신전속적이라는 표현을 많이 하거든요.

→ もうひとつ、裁判所は俳優の役務について

「一身専属的」という表現をよく使います。

그 일신전속적이라는 표현이 어떤 얘기냐면

→ この「一身専属的」というのはどういう意味かというと、

배우의 용역과

배우가

뗄리야 뗄 수 없는 관계라는 거예요.

→ 俳優の役務は、俳優本人と切り離せない関係にある、ということです。

그렇기 때문에 그

배우가 IP를 다 가지고 있는 거나 마찬가지인 거거든요.

→ つまり、俳優がIP(価値・権利)をほぼすべて持っているのと同じだ、という考え方です。

법인이

배우의 이를 따왔고

법인 때문에 이제 일이 여기로 들어온 거다라는 걸 지금 증명해야 되는 상황이거든요.

→ だから「法人が俳優の価値を引き出し、法人があったから仕事が来た」ということを、

今まさに証明しなければならない状況にある、というわけです。

그래서 해석이 굉장히 갈리는 거고

그래서 첨예하게 이제 싸우는 공방이 이루어지는 거고요.

→ ここで解釈が大きく分かれ、非常に激しい争点整理(攻防)が行われることになります。

원래 A 법인 주식회사였다가 유한책임회사로

바뀐 거.

→ もともとは「A法人・株式会社」だったものが、「有限責任会社(LLC)」に変更された、という点です。

補足:ここ自体は違法でも問題でもありません。あくまで事実関係の整理。

그 팩트 자체는 사실 문제가 안 돼요.

→ この事実そのものは、実は問題ではありません。

補足:語り手はここで明確に断定を避けています。

지금 전체적으로 구조를 이제 봐야 되거든요.

→ 重要なのは、全体の「構造」を見ることです。

판타지오 소속사가

필요해 보이지 않는,

→ ファンタジオという所属事務所があるにもかかわらず、

「外部から見て必要性が感じられない」

외부인이 봤을 때는 사실 필요해 보이지 않잖아요.

그 외주 용역이.

→ そう見えてしまう外注業務が存在している、という点です。

補足:ここで言う「必要に見えない」は感情ではなく“第三者視点”。

매니지먼트 회사에 외주 용역을 줬고

→ マネジメント会社が、さらに外部に業務委託をしており、

그리고 그 회사가 공교롭게도 유한책임 회사로 바뀌었고

→ その会社が、偶然にも有限責任会社に変わり、

강화도로 옮겼고

→ さらに江華島へ移転し、

그 구조 자체가 사실 굉장히 의심스러운 거라는 거죠.

→ その一連の構造自体が、かなり疑念を招きやすい、ということです。

補足:「의심스럽다」=断罪ではなく「疑いを招く形」。

유한책임 회사의 특징 중에 하나는 공시 의무가 없어요.

→ 有限責任会社の特徴のひとつは、情報開示義務がないことです。

補足:字幕では「공실물」となっていますが 공시의무(開示義務) が正解。

외부 감독 감사의무도 없고

→ 外部監査の義務もありません。

쉽게 설명하면

스테스보드에 들어갔다고 생각하시면 돼요.

→ 簡単に言うと、外から見えない“ブラックボックス”に入ったと考えてください。

補足:比喩表現。違法と言っているわけではありません。

아무도 못 보는 지금 상황에 들어가 있는 상태이고

→ 誰も中を確認できない状態に入った、ということです。

보통은 이게

외국계 명품 회사들

원가 밝히기 좀 꺼려하거든요.

→ こうした形態は、原価を明かしたくない外資系の高級ブランド企業などがよく使います。

그런 회사들이 사실

유한책임 회사의 형태를 많이 이용을 하는

→ そうした企業が、有限責任会社の形態を多く利用しています。

강화도로 설립할 수는 있죠.

회사 자체를 설립할

수는 있는데

→ 江華島に会社を設立すること自体は、もちろん可能です。

연예인들 기획사가 많은

압구정 강남 대로변 이런 곳이 아니고

→ ただし、芸能事務所が多く集まる

狎鴎亭(アックジョン)や江南の大通りではなく、

갑자기 뜬 것이 강화도로

가 있다.

→ 突然、江華島に移った、という点が、

이게 좀 의심스러운 거죠.

→ やはり疑念を招いてしまう、というわけです。

그래서

강화도를 옮기게 되면 가장 큰 혜택이 뭐냐.

→ では、江華島に移転した場合の最大のメリットは何か。

법인을 설립하고 5년이 지나면 취득세 중과세가

면제가 돼요.

→ 法人設立から5年が経過すると、不動産取得税の重課税が免除されます。

補足:「취득세」=不動産取得税。

취득세 중과세율이 4%

정도가 붙거든요.

→ 重課税率はおよそ4%です。

지방세까지 포함해 4.8%.

→ 地方税まで含めると約4.8%。

법인의 수익을 계속 유보 시켜가지고

돈을 모아놨다가

→ 法人の利益を内部留保として貯めておき、

100억짜리 강남 빌딩을 사게 되면

→ 100億ウォン規模の江南のビルを購入すると、

4억 8천만 원을 아낄 수 있는 거예요.

→ 約4億8千万ウォンの税金を節約できる計算になります。

그렇기 때문에

이 전체 구조가

→ だからこそ、この全体構造は、

소득세

감면도 당연히

의도한 바가 있지만

→ 所得税の軽減を意図していた可能性はもちろん、

서울에 있는 부동산 투자를 염두에 두고

→ ソウルの不動産投資まで見据えたうえで、

그런 큰 그림을 기획하지 않았을까?

→ そうした“大きな設計”がなされていたのではないか、

という推測につながるのです。

補足:ここでも 断定ではなく推測表現 に留めています。

대형 로펌을 선임하면서 과세전 적부심사를 청구했다는 것은

→ 大手法律事務所を選任し、「課税前適否審査」を請求したということは、

補足:「과세전 적부심사」=課税処分が確定する前に、その妥当性を審査してもらう制度。

조세심판원에 제출할

청구 이유서를 제출하게 돼 있는데

→ 租税審判院に提出する「請求理由書」を出すことになるのですが、

그걸 작성할 시간을 확보를 하려고 하는 의도가 있는 것 같고

→ その理由書を作成するための時間を確保する意図があるように見えます。

조사사국의 과세 논리를 법무법인 입장에서 다시 한번 확인하고 싶은

그런 의도가 있을 거예요.

→ また、調査4局の課税ロジックを、法律事務所の立場から改めて精査したい、

そうした意図もあるでしょう。

쉽게 말해서

국세청이 다시 한번

의견을 제시하는 거예요.

→ 簡単に言えば、国税庁に対して

「もう一度、あなた方の判断を示してほしい」と求める手続きです。

잠깐

기다려달라, 나 억울하다,

이거 좀 잘못된 것 같다

→ 「少し待ってほしい」「納得できない」「これは間違っているのではないか」

と主張しながら、

이렇게 피력을 하면서 다시 한번 소명할 기회를 갖는 거고

→ もう一度、釈明する機会を得る、ということです。

이런 과세 처분을 내린 국세청에게

다시 한번 의견을 물어보는 게 사실 의미가 없다고

저는 생각을 해요.

→ ただ、こうした課税処分を下した国税庁に、

改めて意見を求めること自体は、正直あまり意味がないとも思います。

補足:ここは語り手の個人的見解。

그걸 인용하는 순간

채택하는 순간

국세청이 자기가 잘못 부과를 했다는 걸

인정을 하게 될 수밖에 없는 거고

→ これを認める(採択する)ということは、

国税庁が「自分たちの課税が誤りだった」と認めることになるからです。

지금 이렇게까지 국민적 관심이 있고

언론의 관심이 다 주목되는 사건에서는

→ ここまで国民的関心が高く、

メディアの注目も集まっている案件では、

더더욱

쉽지 않겠죠.

→ なおさら簡単ではないでしょう。

그래서

불채택되지 않을까라는 생각을 하고 있고

→ そのため、不採択になる可能性が高いのではないかと考えています。

불채택됐을 경우에는 사후적인 권리구제 방법으로

→ もし不採択となった場合、事後的な権利救済手段として、

지금 이의 신청,

심사 청구,

심판 청구라는 게 있어요.

→ 異議申立て、審査請求、審判請求という手続きがあります。

여기까지가 이제

불복 절차예요.

→ ここまでが、いわゆる「不服申立て手続き」です。

그다음은 행정소송으로 넘어가는 거고

→ その次の段階が、行政訴訟になります。

이게 워낙 사안이 좀 복잡하고

중대한 사항이다 보니까

→ 今回の件は非常に複雑で、

かつ重大な案件であるため、

이의신청까지도

신청을 해서 조금 시간을 더 확보하지 않을까라는 생각을 하고 있고

→ 異議申立てまで含めて行い、

できるだけ時間を確保するのではないか、という見方です。

그리고 나서

조세심판원에서도 결정이 기각되면

그러면 행정소송으로 넘어가게 되는 거죠.

→ そして租税審判院でも棄却された場合、

行政訴訟に進むことになります。

ここからが 刑事責任に関する非常に重要な注意点 です。

그런데 한 가지 짚고 넘어가야 될 게

고발 여부도 아직 안 정해졌고

→ ただし、ここでひとつ押さえておくべき点があります。

告発するかどうかも、まだ決まっていません。

기소가 돼도

최종적으로 법원의 판단에 따라서

결론이 나게 되기 때문에

→ 仮に起訴されたとしても、

最終的な結論は裁判所の判断によって出されます。

처벌을 어떻게 받게 될 것 같다

이런 것 자체가 사실은

굉장히 단정적이고

→ 「どんな処罰を受けることになる」といった言い方自体が、

実はかなり断定的で、

너무

판단하기 이르다는 생각을

→ 今の段階では、判断するには早すぎると考えています。

하는데 형사적으로 봤을 때는

국세청에서 전속 고발권이라는 권리가 있어요.

→ ただし刑事的に見ると、

国税庁には「専属告発権」という権限があります。

補足:韓国特有の制度で、税務犯罪の告発を国税庁が独占的に行える。

어떤 조세 포탈,

조세를

일부러 편취했다.

→ 税を意図的に免れた、

あるいは不正に取得したと判断した場合、

그런 경우를 두고 독자적으로

국세청이 판단해서 고발을 할 수 있는 권리예요.

→ 国税庁が独自に判断して、告発できる権利です。

그래서

아까 말씀드린 것처럼

국세청 손에 달려있다는 거예요

형사 절차가

개시할지 아닐지는

→ ですから先ほど述べたように、

刑事手続きが開始されるかどうかは、

国税庁の判断にかかっています。

일반적으로는 조세범 처벌법에 따라서

조세포탈죄가 적용되긴 하는데

→ 一般的には「租税犯罪処罰法」に基づいて、

租税ほ脱罪が適用されます。

이 경우에는 포탈세액이 워낙 커서

→ ただ、このケースでは脱税額が非常に大きいため、

특정범죄 가중처벌 등에 관한 법률

일명 특가법이라고 하는데

→ 「特定犯罪加重処罰等に関する法律」

いわゆる“特加法”が適用される可能性が高いです。

補足:一定金額を超えると、一般法ではなく加重処罰法が適用されます。

이게 적용될 가능성이 좀 높고요

→ その可能性が比較的高い、という見方です。

※ ここでも「断定」ではありません。

포탈세액이 두 가지로 나뉘는데

→ 脱税額は、2つの区分に分かれます。

5억에서 10억까지 구간이 하나 있고

→ 5億ウォン〜10億ウォンの区分がひとつ、

10억 이상이 되면은

→ そして10億ウォン以上の区分があります。

적용되는

법정형이 좀 달라요.

→ それぞれで適用される法定刑が異なります。

근데

이게 워낙

포탈세액이 커서

→ ただ、今回の件は脱税額が非常に大きいため、

10억 이상이

만약에 적용이 되게 되면

→ もし「10億ウォン以上」の区分が適用されると、

무기 또는 5년 이상의 징역형이

되게 되는 거죠.

→ 無期懲役、または5年以上の懲役刑が法定刑となります。

補足:最大刑の話であり、確定刑ではありません。

또 하나의 쟁점은 이제

집행유예가 될 수 있느냐인데

→ もうひとつの争点は、「執行猶予が可能かどうか」です。

집행유예는 사실

3년 이하부터 가능해요.

→ 執行猶予は、原則として3年以下の刑期でなければ適用できません。

그래서 아까 포탈세액이

10억 원 이상인 경우에는

→ 先ほどのように、脱税額が10億ウォン以上の場合、

무기 또는 5년 이상의 징역이니까

→ 無期または5年以上の懲役となるため、

3년 이하를 충족 못하는 거예요.

→ そのままでは「3年以下」という要件を満たしません。

이 경우에는 그러면 사실

집행유예가 이대로는 안 되고

→ つまり、このままでは執行猶予は適用できません。

200억 원의 추징금을 다 내고

→ ただし、200億ウォンの追徴金を全額納付し、

그리고 이제 반성의 기미를 보이고

→ さらに反省の態度を示し、

싹싹 빌어서

→ 真摯に謝罪し、

補足:「싹싹 빌다」=感情的な表現で、法的には情状の話。

그 경우에

판사님이 재량으로

→ その場合、裁判官が裁量で、

장량 감경이라는 걸 해줄 수가 있어요

→ 「情状酌量減刑」を行うことができます。

그 경우에는 절반으로 줄어들거든요

형이

→ そうすると、刑が半分に減ります。

그러면 만약에 5년형을 받고

절반으로 줄어들면

→ 仮に5年の刑が言い渡され、それが半減されれば、

2년 6개월이 되니까

→ 2年6か月となり、

그 경우에는 다시

집행유예가 가능한 범위 안에

들어오게 되는 거죠.

→ その場合、再び執行猶予が可能な範囲に入る、という理屈です。

補足:これは理論上の可能性の説明であり、現実の結論ではありません。

ここから話題は 「なぜ法人を使うと税率差が大きいのか」 に移ります。

소득세율 같은 경우에는

5억 초과부터는 45%잖아요.

→ 所得税率は、5億ウォン超から45%です。

그리고 법인세율 같은 경우에는

→ 一方法人税率は、

2억에서

200억까지는 20%.

→ 2億〜200億ウォンまでは20%。

200억 초과에 대해서는

22%의 법인세율을

적용하게 돼 있는데

→ 200億ウォン超の部分には22%が適用されます。

단순 계산만 해봐도

→ 単純計算するだけでも、

이미 세율 차이만

23에서 25%

정도 차이가 나고

→ 税率差だけで、約23〜25%の開きがあります。

지방세가 여기 또 붙거든요.

→ ここに地方税がさらに加わります。

그것까지 생각하면

25.3%에서

27.5%까지 차이가 나는 거죠.

→ それを含めると、約25.3〜27.5%の差になります。

과세 표준이

200억이라고 가정을 해보면

→ 課税標準を200億ウォンと仮定すると、

소득세가 약

100억 정도 나와요.

→ 所得税は約100億ウォン。

그리고 법인세는

44억 정도 나오고

→ 法人税は約44億ウォン。

차이가 약

55억 정도?

→ 差はおよそ55億ウォンになります。

게다가 법인으로 유지를 하게 되면 각종 세 감면 제도가 많이 있어요.

→ さらに、法人として維持すれば、各種の税制優遇制度が多くあります。

중소기업

감면 제도라든가 세액감면

→ 中小企業向けの減免制度や税額控除などです。

그게 이펙트가 되게 크기 때문에

→ それらの効果は非常に大きい。

그런 것들도 존재하고 주주나

임원을

가족분들로 구성을 하게 되면 합법적으로

→ さらに、株主や役員を家族で構成すれば、合法的に

급여나

배당을 통해서

부의 재분배가

가능하기도 하고

→ 給与や配当という形で、

資産の再分配も可能になります。

補足:ここは「合法だが、見え方の問題が生じやすい」部分。

보통은 사실

회사든

개인이든 개인도 규모가 커지면

기장이라는 걸 하게 되거든요.

→ 通常、会社でも個人でも、規模が大きくなると

「記帳(帳簿管理)」を行います。

장부의 기록을 기장이라고 하는데

→ 帳簿への記録を「記帳」と言います。

이 사람이 어떻게

소득이 발생을 해서

어떤 비용을 어떻게

지출을 하는지를

다 기록을 하는 게

기장 업무라고 보시면 돼요.

→ 収入がどう発生し、どんな費用をどう支出したかを

すべて記録するのが記帳業務です。

이 기장을 어떻게 했는지에 대해서

그리고 어떻게 비용처리를 했는지에 대해서는

→ その記帳の仕方、

費用処理の方法については、

항상

국세청과 해석의

여지가 있게 되고

→ 常に国税庁との「解釈の余地」が生まれます。

국세청이 봤을 때

그게 인정되지 않는다고 생각을 하면

→ 国税庁が「これは認められない」と判断すれば、

차은우 씨 사례처럼

추징이 나오게 되는 거거든요.

→ チャ・ウヌさんのケースのように、

追徴が発生する、という仕組みです。

補足:個人批判ではなく、一般論としての説明。

유재석 씨 같은 경우는

그런

논란을 아예

만들지 않겠다는 의도에서

경비율을 다 적용해버리는 거예요.

→ ユ・ジェソクさんの場合は、

そうした論争自体を避けるため、

経費率を一律で適用しています。

그런데 그게 되게 높거든요.

→ ただし、それは税率的にはかなり不利です。

기장을 해서 하는 게 사실 더 유리한 건데

→ 本来は、記帳した方が有利なのですが、

기장을 하지 않고

더 불리한 세율을 본인이 감수하겠다.

→ あえて記帳せず、

不利な税率を自ら引き受ける。

대신에

그걸 하면 사실 깔끔하죠.

→ その代わり、非常に「クリーン」になります。

국세청에서 논란의 여지가 없기 때문에

그 부분을

의도적으로 선택하는 게 아닌가

생각을 합니다.

→ 国税庁との解釈争いが生じないため、

意図的にその方法を選んでいるのではないか、

という見方です。

補足:価値判断ではなく、戦略の違いの話。

법인세라는 건 사실은

기업의 재투자를 유도하는 취지에서

만들어준

세율을 낮춰준 거거든요.

→ 法人税というのは本来、

企業の再投資を促すために、

税率を低く設定しているものです。

그런데 그거를 1인

고소득자의

부의 유지

그걸 위해서 지금 활용하기 때문에

→ しかし、それが1人の高所得者の

資産維持のために使われているように見えるため、

사실 사람들은

되게 불합리하다고 생각을 하는 거고

→ 多くの人が「不公平だ」と感じてしまう。

재투자를 통해서

사회에 다시

환원이 돼야 되는데

→ 本来は再投資を通じて、

社会に還元されるべきなのに、

그런 부분이 없는데

낮은 세율만

쏙쏙 좋은 점만

이점만 챙겨가니까

→ そうした還元が見えないまま、

低い税率という“良い部分”だけを

享受しているように映るからです。

그런 부분에서 사실

박탈감을 느끼는 거고

호탈감을 느끼고

→ その結果、人々は

剥奪感・不公平感を覚えます。

그리고 이걸 법적 용어로 하면

조세 형평성에서 어긋나는

그런 거죠.

→ 法律用語で言えば、

「租税公平性に反する」という問題です。

약간 어떤 적정 급여

같은 걸 설정을 하는 게

필요할 것 같아요.

→ そこで、ある程度の「適正給与」を

設定する必要があると思います。

법인의 모든 소득을

유보만 하는 순간

→ 法人の利益をすべて内部留保にすると、

너는 결국

부동산 투자에

다 쓰는 거 아니냐

→ 「結局、不動産投資に使うのでは?」

という疑念が生まれます。

그렇게

방치하는 것 자체가

기업의 재투자를 유도하는

법인세의 취지에도 맞지 않기 때문에

→ それは法人税の本来の趣旨

(再投資促進)にも反します。

법인에 다 유보시켜둘 수는 없거든요.

→ だから、すべてを法人に溜め込むことは

適切ではありません。

그런데 또

강제로 사회 환원을

시킬 수도 없어요.

→ かといって、

強制的に社会還元させることもできません。

민주주의 국가에서

자본주의 사회에서

그건 맞지 않죠.

→ 民主主義・資本主義社会では、

それも適切ではありません。

그래서

고소득 연예인의

적정 급여를 어느 정도 설정해서

→ だからこそ、高所得芸能人については

一定の適正給与ラインを設け、

하한선 이상은

배당이나

상여 같은 방식으로

연말에

뿌리는 방식

→ それを超える部分は、

配当や賞与として

年末に分配する方式を取れば、

일반인들도

조금은

합리적이라고

느끼지 않을까

→ 一般の人々も、

より合理的だと感じられるのではないか。

라는 생각을 하고

→ そう考えています。

패널티를 강화하는 것도

답은 아니고

→ 罰則強化だけが答えでもありません。

엔터 관련된

등록 요건을 강화하는 것도

필요하긴 하지만

→ エンタメ関連の登録要件強化も必要ですが、

이것만 있어서는 안 되고

→ それだけでは不十分です。

법인의 실체성에 대해서

제도적으로 보장해주는

→ 法人の「実体性」を

制度として担保する仕組みが必要です。

사람,

장소,

돈,

일

→ 人・場所・お金・仕事。

직원 같은 경우에는

일정 매출 이상이 되면

4대 보험을 가입한

근로자를

의무적으로 고용하게 한다든지

→ 一定売上を超えたら、

社会保険加入の従業員を

一定数雇用する義務を設ける。

근린생활시설에

의무 입주하게 한다든지

→ 事業用の施設への

入居を義務化する。

고소득 1인 법인에 대해서는

감사를 의무화한다든지

→ 高所得の一人法人には

監査を義務付ける。

그렇게 되면

형태를 뭘 쓰든

감사를 받게 되니까

→ そうすれば、

どんな法人形態でも

チェックが入ります。

사업의 주체성은

가장 어렵고

핵심적인 요소인데

→ 事業の主体性は最も難しく、

しかし最も重要な要素です。

특정 요건을 갖추면

사업 주체로 인정해주는

방식으로 가야 된다

→ 一定要件を満たせば、

事業主体として認める仕組みにすべきです。

지금은

국세청이 부과하면

소명해야 되는 구조라서

→ 現在は、

国税庁が課税し、

納税者が説明する構造のため、

예측 가능성이

굉장히 떨어져요.

→ 予測可能性が非常に低い。

조세법에서 중요한 개념이

예측 가능성이거든요.

→ 税法で最も重要なのは

「予測可能性」です。

예측하지 못한 상태에서

갑자기 큰 세금을 맞는 건

→ 予測できないまま

突然高額課税を受けることは、

굉장히 불안정한 상태예요.

→ 非常に不安定な状態です。

지금은

그레이한 영역을 두고

해석 싸움을 하는 구조라서

→ 現在はグレーゾーンを

解釈で争う構造になっているため、

연예인이나

일반인 모두에게

불안정한 구조죠.

→ 芸能人にも一般人にも

不安定な制度です。

그래서

1인 법인을

어떻게 제도화할지

→ だからこそ、

一人法人をどう制度化するか、

이제는

사회적으로

논의가 필요하다고

생각합니다.

→ いまこそ社会全体で

議論が必要だと考えています。

動画文字起こし全文 | 韓国語原文のみ

판타지오 재물 상태가 굉장히 안 좋아서 중증 환자 수준이라고 보시면 될 것 같아요.

판타지오 입장에서는 사실 놓쳐서는 안 될 대형 연예인이었을 거라고 생각을 하고

갑자기 뜬 것이 강화도로

가 있다.

서울에 있는 부동산 투자를 염두에 두고 그런 큰 그림을 기획하지 않았을까?

10억 이상이 만약에 적용이 되게 되면 무기 또는 5년 이상의 징역형 반성 부위를 보이고

싹싹 빌어서

그래서 차은우 씨 같은 경우는

200억 얘기를 하길래

200억이 너무 크기도 하고 조사사고가 들어갔다는 점에서는 과연

본세가 다 맞는지를

확인해봐야 될 것 같다는 생각도 들었고

그래서 좀 하다 보니까 흥미로운 지점들이 좀 있는 것 같아서 그걸 와이프한테 설명을 했고 정리를 해서 이렇게

가볍게 올린 거였는데 그게 이렇게

화제가 될 줄은 본세와

가산세로 두 개가 나뉘는데

생각보다 본세 규모는 감사합니다.

200억 보다는 작을 거라고 저는 생각을 했고요.

가산세에도 여러 가지

종류가 있거든요.

그리고 종류마다 다 가산세율이 달라요.

과소신고 가산세 같은 경우는 10%의 가산세율이 있는데

이렇게 뭔가 사기 또는 기타 부정한 방법으로 인한

부담과소신고 가산세의 경우에는

40%의 가산세율을 적용을 하거든요.

역산에서

계산을 하다 보니까 한

100억에서 140억 정도가 본세,

원래 내세할 세금이라고 생각을 했고

나머지 60억에서

100억 정도는 가산세가 아닐까라고 추정을 한 거고요.

25년 상반기에 세무조사가 있었잖아요.

조사를 하는 과정에서 그때부터 처음부터 세무대리인이 붙어서 활발한

공방을 하게 되거든요.

그때그때 혐의에 대해서 그때그때 대응을 하고 이게 오해입니다.

잘못된 겁니다.

자료 제출하고 의견서 제출하고 소명서 제출하고

이런 식의

공방이 있었고 처음에는 사실 추징금이

200억보다 높았을 거예요.

줄여서 나온 게 지금 200억이다.

공방을 다 이미

1차적으로 다 끝났다라고 보시면 돼요.

서울청 다른 조사국들은 정기조사를 나가는 곳이에요.

쉽게 설명하면 정기검진을 받으러 가는 그런 곳이고

조사사국 같은 경우는

중증외과 수술을 받으러 가는 그런 곳이라고 보시면 되고

대규모의 비리나 구체적인

탈세 혐의가 있을 때만

범죄 혐의를 두고

들어가는 곳이라고 알고 있어서 혐의점에

체급이 다르다고 생각하시면 될 것 같아요.

세무조사를 하는 분들이 조사관 분들이

굉장한 프로세요.

그분들이 사실 자금 거래를 다 보게 되는데 자금 흐름이라는 거는 상대방이 존재하잖아요.

그래서

이게 이상하다면 상대방도 이상한 거거든요.

판타지오를 조사하는 과정에서

1인 기획사와의 자금 흐름이 이상하다는 게 포착이 됐을 거예요.

그래서 그걸 통해서

이런 비정기 세무조사로 넘어간 것 같고

소속사인 판타지오의

재무재표나 재무구조 같은 것을 살펴봤는데

언제부터인지는 계속 파고들어야 되겠지만 적어도

2020년도부터는 사실 판타지오 재무 상태가 굉장히 안 좋아서

중증 환자 수준이라고 보시면 될 것 같아요.

2020년도부터는 계속 단기 수준 손실 상태고

그래서 적자가 계속 누적되고 있었어요.

그리고

2022년도부터는 영업 손실

그러니까 본업인 매니지먼트 업을 통해서는 돈을 벌지 못하는 상황인 거죠.

그리고

22년도

초에 670억 중에서

580억을 무상감자 해버려요.

그리고 나서 전화사체를 두 번 발행을 해요.

사실 주식을 소각 처리하고 외부로부터 투자자를 자금질을 받는다?

이거는 사실 굉장히 안 좋은

신호거든요. 공교롭게도 차은우 씨 재계약 시점이

2022년 말이에요.

판타지오 입장에서는 사실

놓쳐서는 안 될 대형 연예인이었을 거라고 생각을 하고

이런 기형적인 구조에 대해서 누가 먼저 제안했는지 잘 모르겠지만

판타지오에서도 수용을 할 수밖에 없었던 상황이 아니었을까 결론을

간단하게 먼저 말씀을 드리면

일한 흔적이 없기 때문이에요 조세의 대원칙 중에

국세기본법상의 실질과세 원칙이라는 게 있어요 과세함에 있어서 형식보다는 실질을

우선적으로 적응하겠다라는 원칙이 있거든요

그래서 법인의

실체가 어떻게 인정을 해야 되냐

쉽게 분류하면 크게 네 가지예요 인적설비,

물적설비,

자금관리,

그리고 사업의 주체성

쉽게 사람,

장소,

돈,

일

이렇게 보시면 돼요

인적설비는 사람이에요 그리고 물적설비는 장소

독립적인 사무공간이 따로 있어야 돼요

지금 이번에 케이스에서는

주소지를 장어집으로 옮겼기 때문에 독립적인 사무공은

없다고 판단하지 않았을까 생각하고요.

자금 관리는 돈이죠.

법인과 대표 개인 간의 자금이 완벽하게 분리돼서 관리가 돼야 돼요.

사업의 주체성으로는 크게

두 가지인데

법인이 주체가 돼서

일한 흔적,

특히

연애활동 지원 사업,

계약을 협상한다든가 마케팅을 기획한다든가

일정을 관리한다든가

그런 독자적인 엔터

경영을 했느냐.

두 번째로는 법원은 보통

배우의 용역에 대해서는

일신전속적이라는 표현을 많이 하거든요.

그 일신전속적이라는 표현이 어떤 얘기냐면

배우의 용역과

배우가

뗄리야 뗄 수 없는 관계라는 거예요.

그렇기 때문에 그

배우가 IP를 다 가지고 있는 거나 마찬가지인 거거든요.

법인이

배우의 이를 따왔고

법인 때문에 이제 일이 여기로 들어온 거다라는 걸 지금 증명해야 되는 상황이거든요.

그래서 해석이 굉장히 갈리는 거고 그래서 첨예하게 이제 싸우는 공방이 이루어지는 거고요.

원래 A 범인 주식회사였다가 유한책임회사로

바뀐 거.

그 팩트 자체는 사실 문제가 안 돼요.

지금 전체적으로 구조를 이제 봐야 되거든요.

판타주 수속사가

필요해 보이지 않는,

외부인이 봤을 때는 사실 필요해 보이지 않잖아요.

그 외주 용역이.

매니지먼트 회사에 외주 용역을 줬고

그리고 그 회사가 공그롭게도 유한책임 회사로 바뀌었고

강화도로 옮겼고 그 구조 자체가 사실 굉장히 의심스러운 거라는 거죠.

유한책임 회사의 특징 중에 하나는 공실물이 없어요.

외부 감독 감사의무도 없고

쉽게 설명하면

스태스보드에 들어갔다고 생각하시면 돼요.

아무도 못 보는 지금 상황에 들어가 있는 상태이고

보통은 이게

외국계 명품 회사들

원가 밝히기 좀 꺼려하거든요.

그런 회사들이 사실

유한책임 회사의 형태를 많이 이용을 하는

강화도로 설립할 수는 있죠.

회사 자체를 설립할

수는 있는데

연예인들 기획사가 많은

압구정 강남 대로변 이런 곳이 아니고

갑자기 뜬 것이 강화도로

가 있다.

이게 좀 의심스러운 거죠.

그래서

강화도를 옮기게 되면 가장 큰 혜택이 뭐냐.

법인을 설립하고 5년이 지나면 취직세 중과세가

면제가 돼요.

취직세 중과세율이 4%

정도가 붙거든요.

지방세까지 포함해 4.8%.

법인의 수익을 계속 유보 시켜가지고

돈을 모아놨다가

100억짜리 강남 빌딩을 사게 되면 4억 8천만 원을 아낄 수 있는 거예요.

그렇기 때문에

이 전체 구조가

소속세

감면도 당연히

의도한 바가 있지만

서울에 있는 부동산 투자를 염두에 두고

그런 큰 그림을 기획하지 않았을까?

대형무펌을 선임하면서 과세전 적부심사를 청구했다는 것은

조세심판원에 제출할

청구의효서를 제출하게 돼 있는데 그걸 작성할 시간을 확보를 하려고 하는 의도가 있는 것 같고

조사사국의 과세 논리를 법무법인 입장에서 다시 한번 확인하고 싶은 그런 의도가 있을 거예요.

쉽게 말해서

국세청이 다시 한번

의견을 제시하는 거예요.

잠깐

기다려달라, 나 억울하다,

이거 좀 잘못된 것 같다 이렇게 피력을 하면서 다시 한번 소명할 기회를 갖는 거고

이런 과세 처분을 내린 국세청에게 다시 한번 의견을 물어보는 게 사실 의미가 없다고 저는 생각을 해요.

그걸 인용하는 순간 채택하는 순간

국세청이 자기가 잘못 부과를 했다는 걸 인정을

하게 될 수밖에 없는 거고

지금 이렇게까지 국민적 관심이 있고

언론의 관심이 다 주목되는 사건에서는 더더욱

쉽지 않겠죠.

그래서

불채택되지 않을까라는 생각을 하고 있고 불채택됐을 경우에는 사후적인 권리구제 방법으로

지금 2위 신청,

심사 청구,

심판 청구라는 게 있어요.

여기까지가 이제

불복 절차예요.

그다음은 행정소속으로 넘어가는 거고 이게 워낙 사안이 좀 복잡하고

중대한 사항이다 보니까

이의신청까지도

신청을 해서 조금 시간을 더 확보하지 않을까라는 생각을 하고 있고

그리고 나서

조세심판원에서도 결정이 기각되면 그러면 행정소속으로 넘어가게 되는 거죠.

그런데 한 가지 짚고 넘어가야 될 게 고발 여부도 아직 안 정해졌고

기소가 돼도

최종적으로 법원의 판단에 따라서 결론이 나게 되기 때문에 처벌을 어떻게 받게 될 것 같다 이런 것 자체가 사실은 굉장히 단정적이고

너무

판단하기 이르다는 생각을

하는데 형사적으로 봤을 때는 국세청에서 전속 고발권이라는 권리가 있어요.

어떤 조세 포탈,

조세를

일부러 편취했다.

그런 경우를 두고 독자적으로

국세청이 판단해서 고발을 할 수 있는 권리예요.

그래서

아까 말씀드린 것처럼 택시청 손에 달려있다는 거예요 형사 절차가

개시할지 아닐지는

일반적으로는 조세범 처벌법에 따라서

조세포탈죄가 적용되긴 하는데 이 경우에는 포탈세액이 워낙 커서

특정범죄 가중처벌 등에 관한 법률 일명 특가법이라고 하는데

이게 적용될 가능성이 좀 높고요

포탈세액이 두 가지로 나뉘는데

5억에서 10억까지 구간이 하나 있고 1.

10억 이상이 되면은

적용되는

법정형이 좀 달라요.

근데

이게 워낙

포탄색이 커서

10억 이상이

만약에 적용이 되게 되면 이제 무기 또는 5년 이상의 징역형이 되게 되는 거죠.

또 하나의 쟁점은 이제 집행유예가 될 수 있느냐인데

집행유예는 사실 3년 이하부터 가능해요.

그래서 아까 포탈세액이

10억 원 이상인 경우에는

무기 또는 5년 이상의 징역이니까

3년 이하를 충족 못하는 거예요.

이 경우에는 그러면 사실

집행유예가 이대로는 안 되고

200억 원의 추징금을 다 내고

그리고 이제 반성의 기미를 보이고

싹싹 빌어서

그 경우에

판사님이 재량으로 판사님이 무조건 해줘야 되는 것도 아니에요 재량으로

장량 감경이라는 걸 해줄 수가 있어요

그 경우에는 절반으로 줄어들거든요 평이

그러면 만약에 5년형을 받고 절반으로 줄어들면

2년 6개월이 되니까

그 경우에는 다시

집행유예가 가능한 범위 안에 들어오게 되는 거죠.

소득세율 같은 경우에는 5억 초과부터는 45%잖아요.

그리고 법인세율 같은 경우에는

2억에서

200억까지는 20%.

200억 초과에 대해서는 22%의 법인세율을 적용하게 돼 있는데

단순 계산만 해봐도

이미 세율 차이만

23에서 25%

정도 차이가 나고

지방세가 여기 또 붙거든요.

그것까지 생각하면

25.3%에서

27.5%까지 차이가 나는 거죠.

과세 표준이 200억이라고 가정을 해보면

소득세가 약 100억 정도 나와요.

그리고 법인세는

44억 정도 나오고

차이가 약

55억 정도?

게다가 법인으로 유지를 하게 되면 각종 세 감면 제도가 많이 있어요.

중소기업.

감면 제도라든가 세액감면 그게 이펙트가 되게 크기 때문에

그런 것들도 존재하고 주주나

임원을

가족분들로 구성을 하게 되면 합법적으로

급여나

배당을 통해서

부의 재분배가

가능하기도 하고

보통은 사실

회사든

개인이든 개인도 규모가 커지면

기장이라는 걸 하게 되거든요.

장부의 기록을 기장이라고 하는데

이 사람이 어떻게

소득이 발생을 해서 어떤 비용을 어떻게

지출을 하는지를 다 기록을 하는 게 기장 업무라고 보시면 돼요.

이 기장을 어떻게 했는지에 대해서

그리고 어떻게 비용처리를 했는지에 대해서는

했는지에 대해서 항상

국세청과 해석의

여지가 있게 되고 국세청이 봤을 때 그게 인정되지 않는다고 생각을 하면 차원우 씨 사례처럼 추진력이 나오게 되는 거거든요.

유재석 씨 같은 경우는

그런

논란을 아예

아예 만들지 않겠다는 의도에서 경기율을 다 적용해버리는 거예요.

그런데 그게 되게 높거든요.

기장을 해서 하는 게 사실 더 유리한 건데 기장을 하지 않고 더 불리한 세율을 본인이 감수하겠다.

대신에

그걸 하면 사실 깔끔하죠.

국세청에서 논란의 여지가 없기 때문에 그 부분을

의도적으로 선택하는 게 아닌가

생각을 합니다.

법인세라는 건 사실은 기업의 재투자를 유동하는 취지에서 만들어준 세율을 낮춰준 거거든요.

그런데 그거를 1인

고소수자의

부의 유지 그걸 위해서 지금 활용하기 때문에 사실 사람들은

되게 불합리하다고 생각을 하는 거고

재투자를 통해서

사회에 다시

환원이 돼야 되는데

그런 부분이 없는데

낮은 세울만

쏙쏙 좋은 점만,

이점만 챙겨가니까

그런 부분에서 사실

박탈감을 느끼는 거고 호탈감을 느끼고

그리고 이걸 법적 용어로 하면 조세 형평성에서 어긋나는

그런 거죠.

약간 어떤 적정 급여

같은 걸 설정을 하는 게 필요할 것 같아요.

이게 왜냐하면 법인의 모든 소득을 유보만

하는 순간 이거를 분명히 그러면 너는 놔뒀다가 결국은 부동산 투자에 다 활용하는 거 아니냐 이런

생각이 들 수밖에 없고

게다가 또

그렇게

방치하는 것 자체가

기업의 재투자를 유도하는 법인세의 취지에도 맞지 않기 때문에

법인에 다 유보시켜둘 수는 없거든요.

그런데 또 강제로 사회 유출을 시킬 수도 없어요.

그건 또

민주주의 국가에서 그건 또

자본주의 사회에서 그건 또 맞지 않죠.

그래서

이제 그 고소득 연예인의

적정급여를 어느 정도 설정을 해서 하한선 이상으로 이제 무조건 배당이나

상하 같은 방식으로 연말에 다

뿌리는 그런 방식을 취하면은 그래도 일반인들도 좀

합리적이라고 생각하지 않을까?

라는 생각을 하고

페널티를 강화하는 것도 답은 아니고 1.

엔터 관련된 등록 요건을 강화하는 것도 사실 필요하긴 하지만 이것만 있어서는 안 되고 법인의 실체성에 대해서

제도적으로 보장을 해주는 그런 것들이 좀 필요한데 사람,

장소,

돈,

일 이렇게 말씀을 드렸으니까 그 순서대로

얘기를 드리면 직원 같은 경우에는 어떤 일정 매출 이상을 내게 되면

4대 보험을 가입한 어떤 상금 근로자를

일정 인원 고용하는 그런 걸 의무화하는

제도가 있을 수 있겠다.

그리고 사업적 요건은

일정 매출 이상인 1인 법인은

근린생활시설에 무조건 입주하게 하는

제도도 있을 수도 있을 것 같고

그리고 투명성 관련해서는

고소득의 인적 용역을 제공하는 1인 법인에 있어서는 감사를 의무화하는

그러면 사실

형태를 뭘 쓰든 간에 감사를 받을 수밖에 없으니까

사업의 주체가 사실은

가장 좀 어렵고

핵심적인 요소인데

특정 요건들을 갖추면 어떤 사업 주체인 거를 인정해주는 방식으로 가야 될 것 같아요.

지금은

국세청이 부과를 하면

반대쪽에서

소명해야 되는 입장이니까

사실 소명 자체가

어렵고 주관식이라고 말씀드렸잖아요.

이게 너무 막연하다는 느낌이 좀 들 것 같아요.

조세법도

중요한 개념 중에 하나가 예측 가능성이라는 게 있어요.

그럼 내가

예측할 수 없는 상태로 계속해서

살다가 아니면 경영을 하다가

예측하지 못한 세금을 맞는 것 자체가 사실은

굉장히

불안정한 상태잖아요.

지금 상황은 그레이한 영역에 있는 것을

국세청과

이제 다른 세무대리인의

해석의 영역,

그쪽 싸움의 결론에 따라서 이제 결론이 나오는 거기 때문에 일반인의 입장에서는 그리고 연예인의 입장에서는 예측 가능성이 굉장히 떨어지는 상황이거든요.

그래서 이런 부분을 좀 양성화해서

이제 법인,

1인 법인에 대해서 어떻게 우리가 그 일반

사회에

좀 제도화시키고 안착시킬지에 대해서 좀 고민이 필요한 것 같아요.

ASTROに関連して、元メンバー・ラキの最新情報は 元ASTROラキ 2026年来日レッスン情報 もあわせてご覧ください。

関連記事